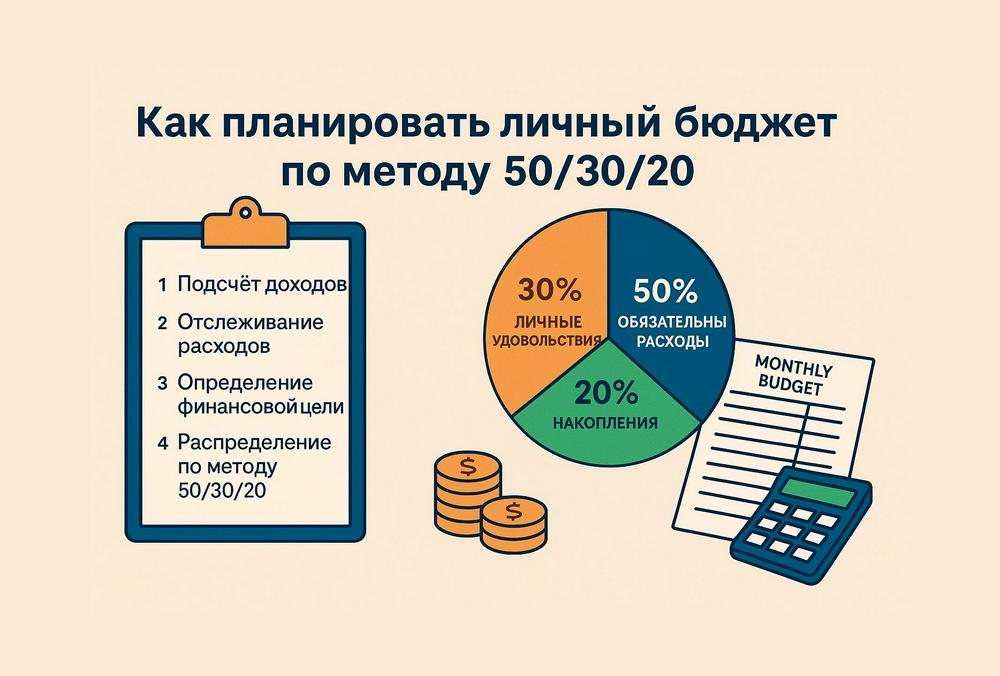

Как планировать личный бюджет по методу 50/30/20

Личный бюджет — это план твоих доходов и расходов на определённый период (чаще всего на месяц). Его цель — видеть, куда уходят деньги, и управлять ими осознанно: копить, инвестировать и избегать долгов.

Основные шаги

1) Подсчёт доходов

Учитывай всё, что получаешь регулярно и нерегулярно: зарплату, подработку, проценты по вкладам, прибыль от собственного дела и т. д.

2) Отслеживание расходов

Разбей траты на категории:

- жильё (квартплата, коммунальные услуги),

- продукты и хозтовары,

- транспорт,

- связь,

- развлечения и отдых (включая фастфуд),

- образование детей,

- медицина,

- хобби и прочее.

Вести учёт можно в приложении, блокноте или в таблицах (Google/Яндекс).

3) Определение финансовой цели

Пример цели: «Накопить финансовую подушку 750 000 ₽ (эквивалент трёхмесячных расходов/зарплаты)».

4) Распределение по методу 50/30/20

50% — обязательные расходы: жильё, продукты/хозтовары, транспорт, связь, образование детей, медицина.

30% — личные удовольствия: развлечения и отдых (в т. ч. фастфуд), кино, экскурсии, хобби.

20% — накопления: прежде всего финансовая подушка, затем — инвестиции и крупные цели.

Пример расчёта

Доход: 250 000 ₽ в месяц.

50% — обязательные расходы: 125 000 ₽

30% — личные удовольствия: 75 000 ₽

20% — накопления: 50 000 ₽

Если направлять 50 000 ₽ ежемесячно на подушку, то за 15 месяцев ты соберёшь 750 000 ₽ (цель из примера).

Советы по внедрению

- Записывай доходы и расходы ежедневно или хотя бы раз в несколько дней.

- Анализируй бюджет несколько раз в месяц и корректируй категории: где-то «поджать пояс», где-то добавить.

- Гибко перераспределяй: при необходимости перенеси часть средств из «удовольствий» в «обязательные» (и наоборот) — главное, чтобы суммарные проценты сохранялись.

- Автоматизируй накопления: настрой автоперевод 20% в день зарплаты.

- Помни: суть планирования — запланировать и выполнить. Чем стабильнее ты следуешь плану, тем быстрее достигаешь целей.

'%3e%3cpath%20d='M0.666504%208.51113C0.666504%208.51113%203.33317%203.1778%207.99984%203.1778C12.6665%203.1778%2015.3332%208.51113%2015.3332%208.51113C15.3332%208.51113%2012.6665%2013.8445%207.99984%2013.8445C3.33317%2013.8445%200.666504%208.51113%200.666504%208.51113Z'%20stroke='%2393919F'%20stroke-width='1.5'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M8%2010.5111C9.10457%2010.5111%2010%209.61568%2010%208.51111C10%207.40654%209.10457%206.51111%208%206.51111C6.89543%206.51111%206%207.40654%206%208.51111C6%209.61568%206.89543%2010.5111%208%2010.5111Z'%20stroke='%2393919F'%20stroke-width='2'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_333_3026'%3e%3crect%20width='16'%20height='16'%20fill='white'%20transform='translate(0%200.511108)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)