Улучшенный метод 50/30/20: с буферным счётом для непредсказуемых трат

В продолжение метода 50/30/20 — представляю улучшенную версию личного бюджета с добавлением буферного счёта.

Этот подход помогает не только распределять деньги по классическим категориям (обязательные расходы, удовольствия и накопления), но и предусматривать неежемесячные и непредсказуемые траты — такие как ремонт автомобиля, подарки, одежда или взносы за дачу.

С буфером бюджет становится гибче и устойчивее, а неожиданные расходы больше не выбивают из финансового ритма.

Буферный счёт — это отдельный резерв в бюджете, куда ежемесячно откладывается определённая сумма. Каждый месяц нужно направлять часть накоплений, например 30 000 ₽, на буферный счёт.

Из этого буферного счета оплачиваются:

- подарки и праздники;

- ремонт авто или техники;

- одежда и обувь;

- медицина;

- любые редкие, но предсказуемые расходы.

Пример

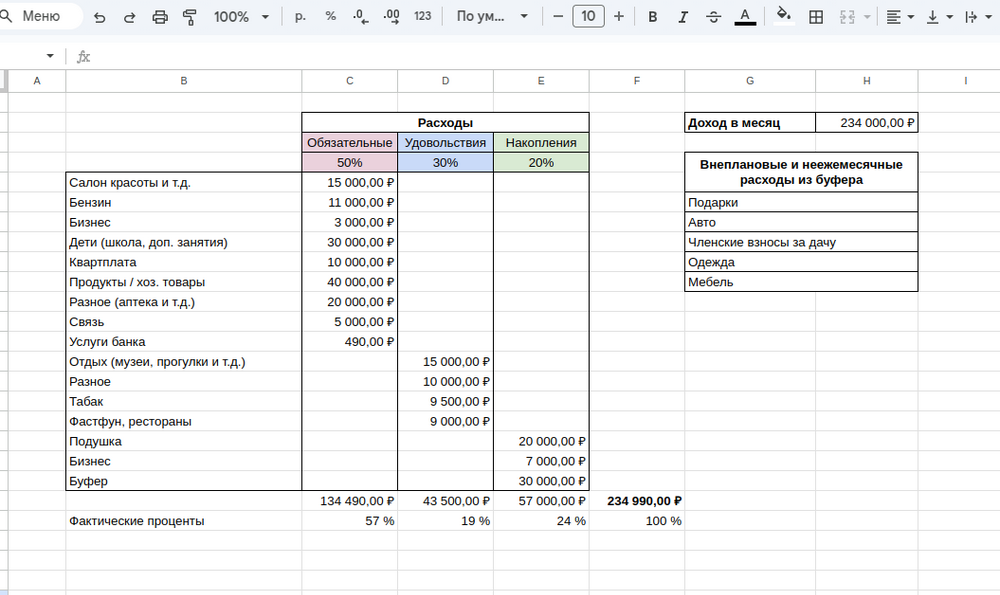

Если твой доход составляет 234 000 ₽, то можно распределить так:

- 50% — обязательные расходы: примерно 134 000 ₽

- 30% — удовольствия: примерно 43 000 ₽

- 20% — накопления: примерно 57 000 ₽

Из накоплений, например, 30 000 ₽ направлять в буфер, на бизнес 7 000 ₽ и 20 000 ₽ на подушку.

Таким образом, с каждым месяцем буферный счёт будет расти, а финансовое спокойствие — увеличиваться.

Благодаря этому ты не нарушаешь основной баланс 50/30/20 и не залезаешь в накопления, когда возникают “внезапные” траты.

Месячный бюджет можно спланировать в нашем сервисе, а вот полезная статья об основах планирования.

'%3e%3cpath%20d='M0.666504%208.51113C0.666504%208.51113%203.33317%203.1778%207.99984%203.1778C12.6665%203.1778%2015.3332%208.51113%2015.3332%208.51113C15.3332%208.51113%2012.6665%2013.8445%207.99984%2013.8445C3.33317%2013.8445%200.666504%208.51113%200.666504%208.51113Z'%20stroke='%2393919F'%20stroke-width='1.5'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3cpath%20d='M8%2010.5111C9.10457%2010.5111%2010%209.61568%2010%208.51111C10%207.40654%209.10457%206.51111%208%206.51111C6.89543%206.51111%206%207.40654%206%208.51111C6%209.61568%206.89543%2010.5111%208%2010.5111Z'%20stroke='%2393919F'%20stroke-width='2'%20stroke-linecap='round'%20stroke-linejoin='round'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_333_3026'%3e%3crect%20width='16'%20height='16'%20fill='white'%20transform='translate(0%200.511108)'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)